Det statliga pensionssystemet bygger till största delen på att lönerna skall öka för att ge ut en bra pension i framtiden. Detta gör dock att pensionerna blir onödigt låga för alla, oavsett inkomstnivå. Om folk investerat pensionsavgifterna i aktiemarknaden istället hade de kunnat få två till tre gånger så stor pension. För en genomsnittlig pensionär innebär det runt sex till åtta miljoner kronor mer i pension. Istället för att låsa oss till en centraliserad modell som brister för alla om den är dåligt utformad skulle vi få bättre resultat om folk vore fria att testa alternativa modeller.

Svenska statens pensionssystem gör åtminstone två saker. Dels så fungerar den som ett sorts sparande till folks pensionering och dels så fungerar den som en försäkring ifall man inte lyckas att spara ihop någon pension själv.

I det första fallet så går pengar in i systemet och sedan går det ut, vilket gör det likt en investering. Därmed går det även att jämföra pensionssystemets avkastning med den avkastning som en investering i aktier ger.

Den här artikeln kommer att jämföra avkastningen i det svenska pensionssystemet med avkastningen på den svenska och globala aktiemarknaden, samt hur stor en pension förväntas bli med de båda modellerna.

Först så kommer dock en beskrivning om hur det statliga pensionssystemet och pensionssparande i aktier fungerar.

Två modeller för att ordna en pension

Det finns flera modeller för att ordna en pension i ett samhälle, men de två viktigaste är nog (1) investeringsmodellen och (2) generationsmodellen.

Investeringsmodellen går ut på att den som producerar tar en del av sin lön/vinst och investerar det i en vinstgenererande verksamhet. (Det behöver inte vara individen själv som gör det, förstås, utan någon annan kan göra det åt denne.) Alla vinster som investeringarna ger återinvesteras så att det ger ”ränta på ränta”. Efter några decenniers arbete så kommer pensionären antingen att kunna leva på räntan av investeringarna eller så kan denne köpa en annuitet, som ger en årsvis betalning så länge man lever. Avkastningen på ens pension bestäms av vilka investeringar som görs.

De flesta nationalekonomer betraktar en bred aktieportfölj som den överlägset bästa investeringen för längre perioder (>30 år), men ofta även på medellång sikt (10-30 år). På kort sikt (<10 år) ses obligationer som en bättre investering – då aktiemarknaden kan gå ned 40% under bara ett år, som under den förra finanskrisen. En del menar att även guld och vissa råvaror kan vara en del i en diversifierad portfölj, men det är något kontroversiellt.

Det som gör att aktier ser ut att vara den bästa investeringen¹ är för att de haft högst historisk avkastning sedan 200 år tillbaka. Jeremy J. Stiegel (2014, s. 6) beräknar att aktier i USA mellan 1802-2012 haft en årsbaserad, reell avkastning på 6.6%, medan obligationer haft en avkastning på 3.6%. Dimson, Marsch och Staunton (2002, s. 311) kollade på aktier i hela världen och fann att den årsbaserade, reella avkastningen var ca 5.8% under hela 1900-talet. (Detta räknar med förlusterna från de företag som helt eller delvis nationaliserats av stater som Sovjetunionen eller Maos Kina.)

Generationsmodellen eller ’pay-as-you-go-modellen”² kräver en större grupp individer i olika åldrar för att den skall fungera. Den går ut på att folk som arbetar ger en del av sin lön till de som är i pensionsålder. För någon i systemet så börjar det med att man betalar in pengar till de som är i pension idag, och när man själv blir gammal så får man pension ifrån de som arbetar. Detta innebär att pengarna inte investeras i någon produktiv verksamhet, de går direkt från en grupp människor till en annan.

Avkastningen på de inbetalda summorna i det här systemet bestäms främst av hur mycket lönerna i gruppen utvecklas. Detta då pensionerna kommer ifrån lönerna, så deras nivå sätter ett tak för hur höga pensionerna kan bli. Avkastningen bestäms också av hur stort det här systemet är, då själva kostnaden för systemet bestämmer kapitalmängden (och därmed löneutvecklingen) för samhället – detta kommer bli klart i slutet av artikeln.

Det äldre statliga pensionssystemet, den allmänna tilläggspensionen (ATP), var en hybdrid av dessa modeller. Den fungerade som så att staten tog först ut en högre skatt än vad det fanns pensioner och la överskottet i tre fonder (ATP-fonderna), vilka investerade pengarna i mestadels obligationer. Under systemets första tre år gick 100% av skatterna till fonderna, det 10:e året gick 85% dit, det 20:e gick 22% dit och efter det 23:e året gick alla skatteinkomster till pensioner. Under 90-talet användes runt hälften av all avkastning till pensioner, så sparandet var en viktig del. Dock inte i närheten lika viktig som den är i en ren investeringsmodell.

Dagens statliga pensionssystem, inkomstgrundande pension (IGP), har ändrat en hel del i reglerna om utbetalningar och skatter, men sett utifrån de här modellerna så är den stora skillnaden att den lagt till en ny del som bygger på investeringsmodellen (premiepensionen). Huvuddelen av systemet (87%) går dock till inkomstpensionen som, liksom ATP-systemet, är en hybrid av de båda modellerna.

Oavsett om det är en generationsmodell, investeringsmodell eller en hybrid så går det att jämföra systemen genom att titta på vad de ger i avkastning.

Avkastning vs lönetillväxt

Vad har då den historiska avkastningen varit för de allmänna pensionerna i Sverige och vad har en genomsnittlig investerare kunnat få för avkastning per år?

| ATP | IGP | Aktier | |||

| Totalt | Premiepension | Inkomstpension | Sverige | Världen | |

| 2.75% | 2.14% | 4.09% | 1.71% | 7.6% | 5.8% |

Datan bygger på olika källor. IGP:s premie- och inkomstpension är den historiska utvecklingen 1999-2018 (totalen är beräknad ifrån dessa); aktieavkastningen är historisk data från 1900-2000; och ATP-delen är en prognos från 1985 för folk födda 1944 (som troligtvis överskattar avkastningen en aning).³

Varför ta upp både världen och Sverige när det gäller aktier? Detta då den bästa aktieportföljen är diversifierad och hänger inte helt på hur det går för ett land. Samtidigt har Sverige varit ett av de bästa länderna under 1900-talet att investera i; en bra aktieportfölj är att plocka aktier från både hela världsmarknaden samt ifrån några länder med särskilt bra avkastning (där Sverige kan representera ett sådant land). En investerare kan idag relativt enkelt investera i den ena eller andra marknaden genom att köpa aktiefonder.

En viktig punkt är att aktieavkastningen inte räknar med någon kapitalskatt. Om man hade tagit med den så skulle avkastningen istället legat på 4.8% för Sverige och 3.0% för världen. Den tas inte med nu, då jämförelsen går ut på att se vad X kr ger i den ena modellen jämfört med det andra. För att det skall vara en korrekt jämförelse så skall båda modellerna vara lika mycket beskattade.

Men vad innebär detta i praktiken? Låt oss anta att de här siffrorna gäller år efter år för en medelinkomsttagare i Sverige från att denne börjar jobba tills denne går i pension, och att de avgifter som idag går till IGP-systemet skulle kunna läggas på de andra systemen (minus en fondavgift på 0.15%). Denne medelinkomsttagares pensionsfond kommer då utvecklas drastiskt olika beroende på systemet:

(Utvecklingen för de båda Investeringsmodellerna ändrar lutning vid 59 års ålder. Detta då individen (någon gång då) förväntas sälja sitt aktieinnehav och istället köpa obligationer, för att minimera risken för en börskrasch – likt den vi går igenom nu⁴ – till priset av lägre avkastning.)

Dagens pensionssystem förväntas alltså ge en pensionsfond på runt 4.8 miljoner kronor vid 65 års ålder för en genomsnittlig arbetare – om denne jobbar konstant och om lönerna växer med ungefär 1.7% per år. Om ATP-systemet hade varit hållbart (vilket är tveksamt) så skulle pensionsfonden istället ha blivit 5.5 miljoner kronor. Hade personen investerat pengarna i aktiemarknader över hela världen så förväntas fonden bli 9.9 miljoner kronor. Slutligen, investeras pengarna i svenska aktieföretag förväntas avkastningen bli 14.9 miljoner kronor, om aktiemarknadens utvecklingen liknar 1900-talets.

Alltså, pensionssparande genom aktieinvesteringar förväntas ge en pensionsfond som är två till tre gånger större än pensionsfonden i dagens IGP-system. Denna procentuella skillnad förändras inte mycket ifall vi gör några mindre ändringar i modellen för att göra den mer realistisk (som att vår medelsvensson är arbetslös något år eller går upp/ned i lön).

Låt oss nu titta på hur stor pensionsfonden förväntas bli beroende på hur hög ens lön är. För att förenkla jämförs IGP med en aktiefond som investerar 50/50 i Sverige och hela världen.

Skillnaderna är enorma! Dagens pensionssystem lär ge en pensionsfond som är 2.2-2.8 gånger sämre än att bara investera i några enkla fonder! Inte bara höginkomsttagare utan även låginkomsttagare kan förvänta sig en betydligt högre pension genom att investera i aktier än att förlita sig på dagens system. För den som förvärvsarbetar så är IGP en ordentlig förlustaffär.

Här kanske någon menar att avkastningen för aktierna är för höga, kanske att många skulle investera i sämre projekt och få betydligt lägre avkastning. För alla inkomstgrupper så ligger brytpunkten i avkastning, där IGP och investeringsmodellen är ungefär lika lönsamma, på runt 2.3% (kanske 4.3% i nominella termer). Rimligtvis kommer mer än 95% att få en avkastning som är högre än så.

Garantipensionen

Men hur väl skulle investeringsmodellen fungera som en försäkringsmodell för de som inte kan spara ihop till en egen pension? Överlag skulle resultatet vara ungefär detsamma – investerar man till en framtida utgift så kommer resultatet alltid att vara bättre ju högre avkastning man har på investeringen.

Dessutom skulle antalet personer som behöver garantipension vara betydligt lägre. Detta då flertalet som får garantipension idag får det som ett tillägg till deras övriga pension. De har alltså arbetat, men får inte ut tillräckligt mycket. Om de istället hade investerat sina pengar så hade de fått ihop en betydligt större pensionsfond. Ta någon med en riktigt låg ingångslön – 9,000 kr/månaden – och låg löneutvecklingen. Vid fyrtio års ålder så skulle denne tjänat ihop 1 miljon kr till IGP. Säg att personen istället investerat de pengarna och även slutar att arbeta då. Just för att ens pensionskapital ökar så kraftigt även när man inte arbetar så skulle dennes pensionsfond blivit 3.8 miljoner kr.

Maximalt 25% (men troligtvis färre) av alla som får garantipension idag skulle behövt det om de kunnat investera till sin pension istället.⁵ De övriga skulle också kunnat få en pension som växer reellt med åren (till skillnad från de idag), för bara hälften av kostnaden för resten av samhället.⁶

Dagens pensionssystem fungerar alltså dåligt, inte bara som en investering utan även som en försäkring.

Variation för att få bättre pensioner

Dagens pensionssystem förväntas ge relativt usla pensioner för i princip alla pensionärer – från de som bara får garantipension till de som varit höginkomsttagare hela livet. I princip alla, rik som fattig, skulle alltså tjäna på att gå över till ett system som är mer baserat på sparande och investeringar. Detta är de huvudsakliga slutsatserna av artikeln, som iofs bygger på några förenklingar och har kanske fått med sig något småfel, men dessa huvudpoänger lär inte förändras av en än mer noggrann och utförlig analys.7

Vad borde vi göra åt detta då? Den första tanken för att försöka fixa systemet skulle kunna vara att sakta, men säkert, göra alla pensioner premiepensioner. Dessa har i genomsnitt haft en reell avkastning på 4.1% (år 2000-2018). Detta skulle kunna göras genom att andelen som går till premiepensionen ökar någon procentenhet om året – medan andelen som går till inkomstpensionen minskas med motsvarande mängd. Bortfallet tas ifrån AP-fondernas kapital, som då kommer att växa långsammare (1999-2018 växte de med ca 2% per år, reellt). Det skulle ta ett par decennier, men därefter kommer pensionen, enligt vad jag kan se, stå på en stabil grund.

Men, det vore förhastat att slå in på en sådan väg. Problemet med alla dessa system är att de – i olika grad – låser oss till en centralplan. Den begränsar vårt handlingsutrymme inte bara till ett visst mål, utan också till vilka metoder vi får använda för att nå målet.

Medel – Om målet är att se till att varje person i Sverige har en god pension så begränsar dagens IGP-system oss genom att låsa runt 20%⁸ av våra inkomster till dels en usel generationsmodell, samt till en begränsad mängd investeringsmöjligheter via PPM-systemet. Den gör det genom att det bara är tillåtet att investera i vissa godkända fonder; det går inte att köpa vissa tillgångar direkt. Det går därmed inte att köpa aktier för att slippa fondernas procentuella avgift, köpa obligationer i ett företag man har god information om, eller att lägga ett procent av sitt sparande i mer exotiska tillgångar (som kryptovalutor). Dessutom är det i princip omöjligt att ”shorta” – att satsa på att aktiemarknaden, en bransch eller ett enskilt företag har gjort dåliga affärer och kommer att gå ned i värde. Dagens system är uppbyggt för att bara ge näring till industrier, vilket nog inte är särskilt bra.

Utöver dessa begränsningar som hör till just pensionssystemet finns även begränsningar genom all annan skatt och regleringar, då det hindrar oss från att kunna lägga ännu mer pengar på sparande samt att många sorters investeringar är förbjudna.

Mål – Att ha ett centralt planerat mål (och medel) för allas pensionering gör även att andra mål blir omöjliga. Speciellt när det visar sig att vi kan få en mycket högre pension så borde vi fråga oss om det finns andra saker som är viktigare än att leva extra gott på äldre da’r? Det här är en djup filosofisk fråga med många olika perspektiv, men svaret är ju sannolikt ”ja” för de flesta av oss. Det gör att det är nödvändigt att kunna utforska olika mål och testa sig fram för att hitta de som passar en bäst. (Vilket är något annorlunda från person till person, om än att vissa likheter finns.)

Så, istället för att förorda ett nytt låst och orubbligt pensionssystem menar vi i Svenska fristäder att folk skall vara fria att utforska vilka alternativ som finns och komma på helt nya alternativ, testa dem mot varandra, och sedan även vara fria att välja det alternativ som passar dem bäst.

Rent praktiskt så tror vi att det görs bäst genom självstyrande stadsstater som kan utforma sin egen politik, testa den och konkurrera med andras lösningar. Vilket skulle kunna innebära att vissa testar en samhällslösning som i viss mån är centralplanerad! Och kanske att det i något fall skulle vara optimalt! Oavsett förslag så är det något som behöver utforskas, testas och undersökas. Det borde inte minst gälla hur vi hanterar våra pensioner.

Noter

¹ En av anledningarna till att aktier varit den sorts tillgång som haft så överlägset bra avkastning under 1900-talet beror nog till viss del på att inflation förstört för obligationer. Enligt Siegel skall obligationer överlag gett en negativ reell tillväxt mellan 1940-1980 i USA, en period med konstant hög inflation. Sedan även om aktier anses vara den bästa tillgången att hålla på så finns det fortfarande en del diskussioner om vilka länder som är bäst att investera i samt om det är så att små företag ger högre avkastning än stora (se litteraturen nämn i introduktionen till Switzer, 2009).

² Det vanligaste namnet är nog ”pay-as-you-go” -modellen, men generationsmodell verkar passa. Både för att det kräver flera generationer av producenter för att det skall fungera men också för att så många i Sverige (något svävande) kallar det för ett ”generationskontrakt”.

³ Datan för IGP:s premie- och inkomstpensions utveckling är ifrån Pensionsmyndighetens ”Orange rapport”, leta efter ’Årlig indexering av inkomstpensionen respektive premiepensionsavkastning’. Avkastningen för aktier kommer ifrån Dimson et al (2002). Prognosen om ATP skrevs av Ståhlberg (1985) och verkar ha byggt på att det fanns ekonomi nog att ge ut så höga pensioner som ATP-systemet utlovade.

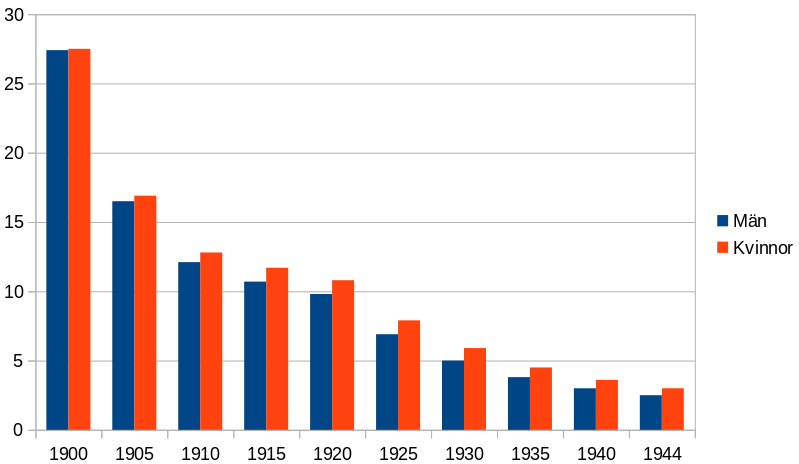

Ståhlbergs artikel hade även historisk data för väldigt tidiga generationer fram till 1982. Därefter gjorde författaren prognoser om framtiden utifrån tre olika scenarion om framtida löneutveckling. I de tre scenariona skall avkastningen ha blivit rätt lik dock. Såhär såg avkastningen ut för olika generationer, baserat på när de föddes:

Diagrammet visar att de som föddes tidigt fick en högre avkastning på sin pension. Det vill säga, de fick ut mycket mer i pensionspengar än vad de betalade in, visavi senare pensionärer. Detta kommer av att de första pensionärerna knappt förlorade några pengar till systemet innan de gick i pension; de som föddes 1900 miste bara 7 års skatter men fick ut en pension som om de lagt in i det hela sina liv. Ju längre tiden gick, desto mer motsvarade pensionen vad folk faktiskt betalat in i systemet plus en liten avkastning.

Jag utgår ifrån siffrorna för årskohort 1944 representerar den bästa uppfattningen om vad systemet ger i avkastning på lång sikt. Avkastningen lär dock – om systemet hade kunnat fungera i längden, vilket verkar tveksamt – ha varit ännu lägre då skatterna steg under 1960-talet (när den valda kohorten började arbeta) och sedan fortsatte att öka under hela 1990-talet.

Mönstret på Ståhlbergs beräkningar stämmer för övrigt väldigt väl med vad andra ekonomer funnit om de amerikanska och tyska systemen; hög avkastning för de tidigare pensionärerna och sedan en fallande avkastning ju längre man varit i systemet. Nedan visas vad ett antal beräkningar fått fram om det amerikanska pensionssystemet, ”social security”, som också är ett ”pay-as-you-go”-system.

Diagrammet visar den högsta och lägsta beräknade avkastningen ifrån de olika studierna, samt genomsnittet av dem alla. Som sagt ser vi samma mönster här som i Ståhlberg (1985) – tidiga pensionärer fick en relativt hög avkastning, medan senare generation fick en relativt låg avkastning.

⁴ Några skulle kanske vända sig emot investering i aktier på grund av det stora börstraset i år – i skuggan av Coronaviruset. Dow Jones världsindex och Stockholmsbörsen sjönk båda som mest med en tredjedel från årsstarten. De har därefter gått upp lite och ligger nu på minus 11% och krisen är inte över än. Men trots att vi inte vet hur dålig utvecklingen kommer att bli den närmsta tiden så missar kritiken missar att det har skett massvis med sådana nedgångar förr också. 07/08 gick Stockholmsbörsen ned ca 50%; 01/02 gick den ned 45%; och i början av 90-talet gick den ned med kanske 40% och höll sig nere i två år! Men, med tiden så suddas dessa nedgångar ut, som vi kan se på alla aktier under Sverige 1900-2000 (där även den sämsta utvecklingen 1910-1955 skulle inneburit runt 3.5%-4.0% per år för en pensionär). Och kollar vi på utvecklingen från höjdpunkten sommaren -07 till idag för Stockholmsbörsen så har den ändå gått upp 5% per år (och 11.4% per år sedan botten -09).

⁵ Enligt statistik ifrån Pensionsmyndigheten så fick 75% av alla garantipensionärer mindre än 2,112 kr/månaden i garantipension år 2018. Detta innebär att de får en inkomstgrundad pension på minst 6,000 kr/månaden. Vilket i sin tur innebär att de tjänat ihop en pensionsfond på runt 1 miljon kronor. En låginkomsttagare som slutar jobba vid 30 förväntas få runt 1 miljon kronor ifrån IGP, men skulle fått 4.6 miljoner kronor om pengarna investerats i 50/50-fonden.

⁶ Garantipensionen är idag knuten till inflationsindex, vilket gör att den kan jämföras med en inflations-skyddad annuitet (en månatlig betalning som ges ut tills man dör). En inflationsskyddad annuitet som går upp 2% om året ger ut 4.11% av pensionskapitalet varje år (detta inkluderar skatter, priset skulle vara betydligt bättre om det vore skattefritt). För att en garantipensionär skall få 10,000 kr i månaden med en reell, årlig ökning på 2% så krävs ett pensionskapital på 2.92 miljoner. Denna kostnad skall då läggas på de som arbetat, som investerar pengarna vid sidan av deras egna investeringar. Mellan 2010-2018 så har det funnits ungefär 15-19 pensionärer som skulle kunnat arbeta och spara ihop till sin egen pension för varje pensionär som inte förväntas göra det. För att vara konservativa utgår jag ifrån att det behövs 15 arbetare för att spara ihop 2.92 miljoner. Det kräver enbart en inbetalning på runt 0.27% av bruttolönen, enligt min arbets- och pensionmodell. Detta är väldigt lågt, jämfört med de 0.7-2.1% som den legat på 2000-2018. (Siffran kommer ifrån egna beräkningar baserat på medianlönen och Försäkringskassans årliga rapport ’Socialförsäkringen i siffror’.) Således, när vi räknar konservativt i varje steg så kan varje garantipensionär få en växande och bättre pension än dagens för hälften av kostnaden. (En mer rimlig siffra skulle nog vara till en åttondel av kostnaden.)

⁷ En mer fullständig analys skulle behöva se hur systemen skulle fungera över tid. För ATP/IGPs del innebär det att undersöka kapitalbildningen under dess uppbyggnadsfas samt hur väl ATP-fonderna kommer utvecklas nu och om det finns en risk för att staten i framtiden tar ifrån systemet. För investeringsmodellens del innebär det främst att undersöka hur mycket en generation lämnar efter sig i arv till nästa. Beroende på hur de olika storlekarna ser ut så skulle det svenska pensionssystemet ändå kunna vara bättre än en ren investeringsmodell. Men det är extremt osannolikt, då medianstorleken på arv i Sverige troligtvis är runt en miljon i nuläget (den var 765,000 år 2005) så det är en rätt stor mängd som kommer fortsätta att generera kapital. Samtidigt så utvecklas AP-fondernas med runt 2.3% per år i reella termer, vilket gör att det dröjer några hundra år. Det krävs en längre artikel för att undersöka detta närmre, men det ser ut som om det svenska systemet varit en katastrof även över generationer.

Det finns en del andra områden där artikeln är bristfällig och skulle kunna ändra resultatet till att göra generationsmodellen något mindre dålig, relativt sett. Den främsta frågan är att jag utgår ifrån att folk skulle kunna få ett genomsnitt av vad aktiemarknaden har i avkastning (minus en kostnad för fonder). Om folk investerade som de gör i PPM-systemet skulle avkastningen bara vara ca 4.09%. Men, den här marknaden är begränsad, som diskuteras ovan (det går t.ex. inte att investera i en av de bästa svenska aktiefonderna). Samtidigt är det väldigt enkelt att bara få ett genomsnitt av alla aktier som handlas, i Sverige åtminstone, så det går absolut att få avkastningen som tas upp. Sedan använder sig artikeln av samma uppskattning av avkastningen för alla år, medan i verkligheten så går börsen mycket mer upp och ned. Resultatet av det lär bli att folks pensioner varierar mer – några får högre och några får lägre – än i den här enkla modellen. Slutligen, modellerna för löneutvecklingen kan också vara fel så att generationsmodellen blir mer rimlig; ju lägre löneutvecklingen är desto bättre blir aktier och vice versa. Dock måste löneutvecklingen vara på runt 25%/år för att generationsmodellen bara ska vara 10% sämre (den blir aldrig bättre).

⁸ Det går att invända mot den här beräkningen med att skatterna som tas ut för pensionen antingen betalas av arbetsgivarna (ålderspensionsavgiften) eller består av en skatt som förr lades på lönen men nu är borta (den allmänna pensionsavgiften).

Den första invändningen bygger på att det inte är arbetaren som faktiskt betalar arbetsgivaravgiften, utan att det faktiskt är företaget som gör det, åtminstone i någon mån. I den mån som företaget betalar så läggs skatten då antingen på företaget själv, eller så förskjuts det till priserna på företagets produkter. Det här perspektivet verkar inte vara det accepterade bland nationalekonomer dock, som menar att den verkliga lönen är vad en företagare betalar totalt. Om staten kräver en större del av denna totalsumma så måste företaget ta det från arbetarens synliga lön – antingen för att totallönen redan är satt efter hur produktiv arbetaren är eller för att den är satt efter utbud och efterfrågan på de olika arbetsmarknaderna. Detta är också perspektivet bland de studier ovan som beräknat avkastningen för det svenska och amerikanska pensionssystemet..

Den allmänna pensionsavgiften är dock helt borta, så att inkomsterna för denna tas ifrån andra skatter. Men efter att den här togs bort så blev en annan skatt mycket större – den allmänna löneavgiften, som är en del av arbetsgivaravgifterna. År 2006 drog löneavgiften in 49 miljarder och pensionsavgiften skulle dragit in 77 miljarder. År 2008 tog löneavgiften 94 miljarder medan pensionsavgiftens tog 86 miljarder; och år 2018 var siffrorna 190 mot 123 miljarder kronor. Detta innebär inte att löneavgiften nödvändigtvis tagit pensionsavgiftens plats, men det verkar rätt rimligt. Ett alternativ vore att göra en fullständig undersökning av vilka det är som bär de övriga statliga skatterna som inte är öronmärkta för något syfte (moms, bolagsskatt, importskatter etc), addera de med löneavgiften, och sedan göra en ny uppskattning om hur mycket totalen drabbar låg-, mellan- och höginkomsttagare. Slutsatsen av detta lär bli att höginkomsttagare betalar mer i skatt, så att pensionssystemet omfördelar till låginkomsttagare. Omfördelningen lär inte vara mer än 10-20% dock.

Jättebra artikel! Men jag har en fråga: När du jämför en ”genomsnittlig heltidsarbetare”, samt i jämförelsen låg- mellan- och höginkomsttagare, vilka belopp handlar det om? Jag gissar på en startlön år 1 som sen ökar med inflationen + lite mer? Men hur stor del av lönen läggs på sparande, är det lika stor del som idag påtvingat ”sparas” genom arbetsgivaravgiften?

Tack!

Utgångspunkten för lönen är såhär:

Låginkomsttagare börjar jobba vid 19 års ålder, börjar med 17,000 kr/månaden och har relativt svag lönetillväxt (börjar med 1.6% per år och sjunker sedan stadigt).

Medelinkomsttagaren börjar jobba vid 21, ingångslön på 24,000 kr/månaden och medelmåttig lönetillväxt (börjar med ca 3% per år och sjunker sedan stadigt).

Höginkomsttagaren börjar jobba vid 25, ingångslön på 31,000 kr/månaden och tillväxt på 4,5% i början.

Ingen inflation – allt är i reella termer. Inflation gör det bara svårare att räkna på det. Samma med avkastningen och andra räntor – allt är omräknat till reella tal i artikeln.

Japp, jag utgår ifrån att folk bara skulle tagit samma mängd pengar som idag tas ut i skatter och lagt det på sparande istället.

Jag har en halvt förståelig modell av det hela här:

https://docs.google.com/spreadsheets/d/12DNekui-ks0Mi4kGWvkPmz8ERb2A85vr4Xakk1tfsVY/edit#gid=851853417

Löneutvecklingen syns i andra fliken och behöver kanske förklaras. Det jag gör är att jag tar löneutvecklingen som syns i en artikel, som antar att lönerna generellt går upp 1.6% per år. Sedan försöker jag räkna ut den relativa löneökningen för de tre grupperna, så att man kan lägga in en annan generell löneökning och se hur folks situation är då.

Mycket bra artikel i ett svårt Ämne, BRA GJORT! En fundering: vad hade hänt om 1000 tals miljarder gått från statens/ATP-kassan till aktiemarknaden? Hade det skapat fler investeringat/jobb eller gjort det dyrare för staten att låna pengar till t.ex. pensionsutbetalningar?

LOSTBOM, FTE